با امهال تسهیلات بانکی مطالبات و حقوق خود را در سریع ترین زمان ممکن، بدست آورید. شورای پول و اعتبار، دستورالعمل اجرایی نحوه امهال مطالبات موسسات اعتباری را در تاریخ ۱۶ مرداد ۱۳۹۸ شورای پول و اعتبار تصویب کرد.

شورای پول و اعتبار در یک هزار و دویست و هفتاد و ششمین جلسه خود به ریاست دکتر عبدالناصر همتی برگزار و در ادامه سلسله اقدامات و برنامههای بانک مرکزی برای اصلاحات ساختاری در نظام پولی و بانکی کشور، «دستورالعمل اجرایی نحوه امهال مطالبات موسسات اعتباری» که توسط این بانک تدوین شده را، تصویب کرد.

بر این اساس در ضوابط مورد اشاره که از حیث ابعاد فقهی، به تأیید شورای فقهی بانک مرکزی نیز رسیده است، تلاش شده با نظاممند کردن نحوه امهال مطالبات موسسات اعتباری از رهگذر تدوین ضوابطی جامع و مانع که در آن ملاحظات شرعی، مقرراتی و حسابداری به نحو مطلوب مدنظر قرار گرفته باشد، برخی مشکلات موجود در فرآیند امهال مطالبات در شبکه بانکی کشور از جمله عدم رعایت الزامات فقهی عقود، طبقهبندی و شناسایی درآمد ناصحیح و نبود تصویری صحیح از مطالبات غیرجاری که عمدتاً ناشی از فقدان وحدت رویه در این خصوص بوده، برطرف شود.

یادآور میشود در تدوین دستورالعمل مورد اشاره از نظرات فقهای عالی قدر، صاحبنظران و اساتید برجسته اقتصادی و مالی و بالاخص مدیران و کارشناسان شبکه بانکی کشور بهرهبرداری حداکثری شده است.

تسهیلات چیست؟

تسهیلات به مجموعهای از خدمات مالی گفته میشود که توسط بانکها و موسسات مالی به افراد، شرکتها یا سازمانها ارائه میشود تا بتوانند منابع مالی مورد نیاز خود را تأمین کنند. این خدمات میتوانند شامل انواع وامها، اعتبارات، ضمانتنامهها و سایر ابزارهای مالی باشند که به منظور حمایت از فعالیتهای اقتصادی و تجاری ارائه میشوند.

امهال یعنی چه؟

معنی امهال چیست؟ امهال شامل حقی است که به مشتری برای هر نوع تسهیلات، اوراق بدهی یا هر کدام از اجزای زیر خط ترازنامه(به عنوان مثال تعهدات یا ضمانتنامه مالی) بدلیل مشکلات مالی صرفنظر از روشهای حسابداری، اعطا میشود. امهال به طور جداگانه به هر کدام از تسهیلات به دلیل بروز مشکلات مالی مشتری اعطا میشود.

امهال چه زمانی اتفاق می افتد؟

طبق نظر وکیل خوب و مشاور حقوقی ( آقای فیض آبادی) امهال زمانی اتفاق میافتد که مشتری طرف قرارداد در انجام تعهدات خود دچار مشکلات مالی شود؛ و بانک به مشتری حق امهال قانونی را فارغ از اینکه این حق در اختیار بانک است یا مشتری، اعطا کند.

زمانی حق امهال در اختیار مشتری(بدهکار) است که به موجب قرارداد اولیه به مشتری (بدهکار) اجازه داده میشود که اجزا قرارداد (افزودن امهال) را به نفع خود و با توجه به مشکلات مالی خود تغییر دهد؛ امهال شدن تسهیلات باعث تغییر در طبقهبندی آن به عنوان کاهش ارزش یافته برای اهداف حسابداری یا نکول شده، طبق چارچوب مقرراتی نمیشود.

حق امهال از طرف چه شخصی در نظر گرفته می شود؟

حق امهال شرایط ویژه ای در قرارداد است که توسط قرضدهنده برای مشتری دارای مشکلات مالی درنظر گرفته میشود و به موجب آن مشتری میتواند با وجود مشکلات مالی، بطور کامل بدهی خود را پرداخت کند. مهمترین ویژگی حق امهال این است که قرضدهنده در وضعیت عادی بازار، تسهیلات مشتری را تمدید نمیکند، تعهداتی به مشتری اعطا نمینماید یا اوراق بدهی منتشره مشتری را خریداری نمیکند.

مقام ناظر ممکن است آستانه ای از اهمیت را برای اعطای امهال در نظر بگیرد.

حق امهال باعث چه مواردی می شود؟

حق امهال میتواند باعث موارد زیر شود:

# تغییر در شرایط قرارداد موجود بهگونه ایی که شرایط بهتری را برای مشتری ایجاد کند؛ توافقنامه متمم یا توافقنامه جدید برای تامین مالی مجدد تسهیلات فعلی؛

# استفاده از ضوابط قرارداد که مشتری را قادر میسازد اقدام به تغییر وضعیت و شرایط قرارداد به میل خود بنماید. این اقدامات مشروط به ارزیابی بانک مبنی بر قرار گرفتن مشتری در معرض مشکلات مالی به عنوان حق امهال در نظر گرفته میشود.

انواع حق امهال

انواع مختلفی از حق امهال وجود دارد که توسط اعتباردهنده اعطا یا توسط مشتریان برای قراردادهای موجود استفاده میشود. تمام انواع حق امهال منجر به کاهش در خالص ارزش فعلی تسهیلات نمیشود. همچنین این حق لزوما منجر به شناخت زیان توسط اعتباردهنده نمیشود. لازم به ذکر است در صورت عدم قرارگرفتن مشتری در شرایط سخت، به او حق امهال اعطا نمیشود. نمونه ایی از شرایط امهال که به قرضگیرنده به عنوان فرد در معرض مشکلات مالی اعطا میشود، عبارت است از:

- تمدید تسهیلات؛

- تقسیط مجدد زمان پرداخت اصل و بهره تسهیلات؛

- اعطای دوره جدید یا تجدید دوره تنفس (دوره عدم پرداخت)؛

- کاهش نرخ بهره که باعث میشود نرخ بهره موثر پایینتر از نرخ بهره جاری تسهیلاتی که مشتریان با مشخصه ریسکی مشابه میتوانند از سایر موسسات در بازار دریافت کنند، قرار بگیرد؛

- قرارداد جدید،

- سرمایهای کردن معوقات (اصل جدید= اصل قدیم+بهره)؛

- بخشش،

- به تعویق انداختن،

- تعلیق اصل و سود یا کارمزدهای مرتبط به آن؛

- تبدیل تسهیلات کاهشی به تسهیلات بهرهای، به جای پرداخت اصل و سود،

- پرداخت اقساط سود سپس تسویه اصل بطور یکجا یا تقسیط اصل؛

- آزاد کردن وثایق یا پذیرش وثایق با ارزش کمتر؛

- امکان تبدیل بدهی مشتری حقوقی به حقوق صاحبان سهام؛

- به تعویق انداختن اقدامات وصول و بازیافت تسهیلات برای مدت طولانیتر؛

- تسهیل قرارداد؛

- تامین مالی مجدد تسهیلات موجود با قراردادهای جدید براساس مشکلات مالی یک مشتری میتواند به عنوان حق امهال در نظر گرفته شود، حتی در صورتی که شرایط قرارداد جدید کمتر از قرارداد موجود مورد وثوق مشتری باشد.

شرایط امهال وام در سال ۱۴۰۴

در سال ۱۴۰۴، شرایط امهال وامها در نظام بانکی ایران تحت ضوابط مشخصی قرار دارد که به موجب آن، مؤسسات اعتباری میتوانند بنا به درخواست مشتری و با رعایت مقررات داخلی، مطالبات غیرجاری را برای یک بار و حداکثر به مدت پنج سال امهال کنند.

تبدیل مطالبات به غیرجاری: حداقل برای یک بار قابل انجام است، آن هم در صورتی که مطالبات جاری، به علت تاخیر مشتری در پرداخت اقساط، به مطالبات غیر جاری تبدیل شده باشند.

مدت امهال: حداکثر مدت امهال پنج سال است.

پرداخت بخشی از بدهی: در برخی موارد، مانند واحدهای تولیدی، مشتری باید حداقل ۷.۵٪ از مانده بدهی خود را پرداخت کند.

اعتبارسنجی: مؤسسه اعتباری باید بر اساس اعتبارسنجی انجامشده، اطمینان حاصل کند که پس از امهال، مطالبات در سررسیدهای جدید قابل وصول خواهند بود.

انعقاد قرارداد جدید: امهال میتواند از طریق ادامه قرارداد فعلی با تغییر شرایط یا انعقاد قرارداد جدید در قالب عقود مختلف صورت گیرد.

ممنوعیت امهال قرضالحسنه: در شرایط فعلی شبکه بانکی کشور و محدودیت منابع، امهال مطالبات ناشی از اعطای قرضالحسنه تا اطلاع ثانوی ممنوع است

معیارهای خروج از طبقه تسهیلات امهالی

در صورت احراز هر دو شرط زیر تسهیلات از وضعیت امهالی خارج میشود:

هنگامی که تمام بازپرداختها همانطور که در قرارداد تجدید نظرشده قیدشده است در طول دوره بازپرداخت بیش از یک سال به موقع و منظم پرداخت شده باشد(دوره آزمایشی). شروع دوره آزمایشی باید بر مبنای زمان آغاز بازپرداخت طبق شرایط تجدیدنظر شده و بدون توجه به جاری یا غیرجاری بودن تسهیلات در زمان امهال طرحریزی شود. مشتری مشکلات مالی خود را مرتفع کرده باشد.

اثر متقابل امهال با مطالبات غیرجاری

امهال میتواند به مطالبات جاری و غیرجاری اعطا شود. هنگامی که امهال به مطالبات غیرجاری اعطا میشود باید کماکان غیر جاری باقی بماند. زمانی که امهال به مطالبات جاری اعطا میشود بانک موظف است بررسی کند، مطالبات مذکور شرایط طبقه غیرجاری را احراز کرده است یا خیر حتی در صورتی که امهال در قالب تسهیلات جدید باشد.

هنگامی که تسهیلات اولیه در زمان امهال به عنوان غیرجاری طبقهبندی شده است یعنی پیش از امهال در طبقه غیرجاری قرار گرفته است پس از امهال تسهیلات جدید نیز باید در طبقه غیرجاری قرار بگیرد. بانک باید به طبقه تسهیلاتی که بیش از یک بار امهال شده است توجه ویژه کند. زمانی که تسهیلات امهالی در دوره آزمایشی، مجدداً امهال میشود دوره آزمایشی جدید دوباره آغاز شده و بانک باید بررسی کند، آیا تسهیلات فوق را غیرجاری در نظر بگیرد یا خیر.

دوره بازپرداخت مستمر برای مطالبات غیرجاری و دوره آزمایشی برای امهال میتواند همزمان اعمال شوند. تمام تسهیلات غیرجاری امهالی باید در وضعیت غیرجاری باقی بمانند مگر معیارهای ارتقای طبقهبندی را احراز نمایند.

هدف از تصویب دستورالعمل امهال چیست؟

بانک مرکزی در بخشنامه خود هدف از تصویب دستورالعمل امهال را ایجاد وحدت رویه در خصوص نحوه امهال مطالبات غیرجاری شبکه بانکی کشور، جلوگیری از شناسایی سود موهوم و ارتقای کیفیت دارایی های مؤسسات اعتباری اعلام کرده اما با توجه به واژه ناآشنای امهال طبعا این پرسش برای عامه مردم مطرح خواهد بود که منظور از امهال چیست و بعد از امهال چه وضعیتی در رابطه مالی حقوقی بانک و مشتری تسهیلات گیرنده و ضامنین و وثيقه گذاران تسهیلات رخ خواهد داد و آیا امهال مطالبات معوق جاری موجب تبدیل وضعیت آن مطالبات از مطالبات غیر جاری به مطالبات غیر جاری خواهد شد یا خیر؟

پاسخ به اینگونه سوالات نیازمند توجه به این موضوع اساسی است که تسهیلات بانکی به دو دسته کلی تسهیلات مبادله ای و تسهیلات مشارکتی تقسیم می شوند. پرداخت هریک از این تسهیلات نوعا منتهی به تعهد تسهیلات گیرنده به پرداخت اصل و سود تسهیلاتی که از بانک یا موسسه اعتباری دریافت کرده می شود و براساس قرارداد بایستی بصورت اقساطی یا بصورت یکجا به بانک یا موسسه اعتباری تسهیلات دهنده بازپرداخت کند.

در این زمینه تا زمانی که در پرداخت مطالبات بانکها چه بصورت یکجا و چه بصورت اقساطی تاخیری صورت نگیرد مطالبات بانک از تسهیلات گیرنده اصطلاحا مطالبات جاری گفته می شود. اما اگر در پرداخت اقساط تاخير روی دهد مطالبات بانک ها از حالت جاری به مطالبات غير جاری تغيير وضعیت خواهد داد و جریمه مالی نیز برابر قرارداد به آن تعلق خواهد گرفت. مطالبات غیر جاری نیز به نوبه خود در سه طبقه سررسید گذشته، معوق و مشکوک الوصول جای می گیرند.

پس منظور از امهال به زبان ساده فرصت دهی به بدهکاران بانکی طبق مقررات دستورالعمل جدید امهال است تا بدهکار براساس توافق با بانک بتواند با فراغ بیشتری بدهی خود را تامین و به بانک یا موسسه اعتباری پرداخت کند. به هرحال تاکنون رویه بانک ها استفاده از امهال یا استمهال تسهیلات برای حل مشكل مطالبات غیر جاری بوده است و به بیان دیگر تبدیل تسهیلات مشارکتی به تسهیلات مبادله ای در رویه بانک ها اصطلاحا امهال گفته نمی شد.

اما با توجه به تعریفی که در دستورالعمل شورای پول و اعتبار از واژه امهال شده و مقررات ناظر بر امهال تسهیلات مشارکتی به نظر می رسد، پديده امهال هم در مطالبات جاری و هم در مطالبات غير جاری بانک ها کاربرد دارد. لذا از این به بعد می توان تبديل تسهیلات مشارکت مدنی به تسهیلات فروش اقساطی سهم الشرک بانک را هم از مصادیق امهال تلقی کرد.

به هرحال در چارچوب دستورالعمل جديد امهال یا همان فرصت دهی به بدهکاران بانکی به دو صورت کلی ادامه قرارداد فعلی تقسيط مجدد و یا تمدید قرارداد و یا انعقاد قرارداد جدید امکان پذیر است. در ادامه قرارداد چارچوب قرارداد تسهیلات پرداختی به قوت خود باقی خواهد ماند. با همان وثایق و تضمین هایی که از تسهیلات گیرنده و يا ضامنين و وثیقه گذاران گرفته شده است.

با این تفاوت که با مدت، اجرای قرارداد افزایش می یابد (مانند تمدید مدت اجرای قرارداد مشارکت مدنی یا مضاربه) یا ترتیب دیگری برای پرداخت اقساط همان قرارداد داده می شود و به توافق بانک و تسهیلات گیرنده می رسد.

اما باید توجه داشت که گرچه دستورالعمل امهال فاقد مقرراتی در مورد تاثیر امهال در تعهدات ضامن یا راهن یا وثیق گذاران تسهیلات است، اما از نظر موازین حقوقی باید توجه داشت که اگر در اعمال هریک از این روش ها ولو آنکه اصل قرارداد به قوت خود باقی بماند، تعهدات ضامن یا راهن و وثیقه گذار تسهیلات افزایش یابد، طبعا باید موافقت آنان با قسط بندی جدید با افزایش مدت باز پرداخت یا مدت اجرای قرارداد نیز اخذ شود وگرنه امهال تسهیلات بدون اخذ موافقت، موجب افزایش تعهدات آنان نخواهد شد. ویژگی مهم این دستورالعمل این است که در امهال تسهیلات به شيوه تبدیل قرارداد، معمولا نوع تسهیلات تغییر می یابد.

اما ویژگی مهم این دستورالعمل ارائه تعریف قانونی از واژه وجه التزام تاخیر تادیه دین و شرایط امهال آن است. از نظر این مصوبه وجه التزام تاخیر تادیه دین عبارت است از وجوهی است که مشتری موظف است در صورت عدم ایفای به موقع تعهدات خود در قبال مؤسسه اعتباری در چارچوب مصوبات شورای پول و اعتبار پرداخت نماید. اگر منظور از تعهدات در این تعریف قانونی تادیه یا پرداخت دین باشد در این صورت بحث تاخیر تادیه دین در تسهیلات مشارکتی نیاز به تامل بیشتری خواهد داشت.

زیرا در تسهیلات مشارکتی تسهیلات گیرنده در زمان پرداخت تسهیلات بدهکار محسوب نمی شود. بلکه او فقط شریک متعهد است. مگر آنکه بانک از مشارکت با وی منصرف شده و سهم الشرکه خود را به طلب تبدیل کند. در هر حال صرف نظر از این مباحث حقوقی برابر مقررات ماده 6 دستورالعمل مطالبات مؤسسه اعتباری بابت اصل و سود مترتبه، براساس توافق بدهکار با مؤسسه اعتباری، پس از تعيين تكليف وجه التزام تأخیر تأدیه دین، اخسارات و هزینه های مترتبه قابل امهال است.

علاوه بر این در تمامی روشهای امهال، به وجه التزام تأخیر تأدیه دین، سود و وجه التزام تأخیر تأدیه دین تعلق نمی گیرد. اما اینکه استفاده از پدیده امهال آیا موجب تغییر وضعیت مطالبات جاری بانکها از مطالبات غير جاری به مطالبات غیر جاری خصوصا در مواردی که امهال از طریق تبدیل قرارداد و تغيير نوع تسهیلات انجام می شود یا خیر، پاسخ منفی است.

ولی در مطالبات بانک ها طبقه ای به نام مطالبات امهال ایجاد می کند و موسسه اعتباری تنها در صورتی مجاز به تغيير طبقه بدهی مشتری است که وی حداقل ۲۰ درصد كل مطالبات امهال شده را پرداخت کرده باشد. فلذا با سپردن پرونده حقوقی خود به وکیل متخصص، آسوده تسهیلات بگیرید.

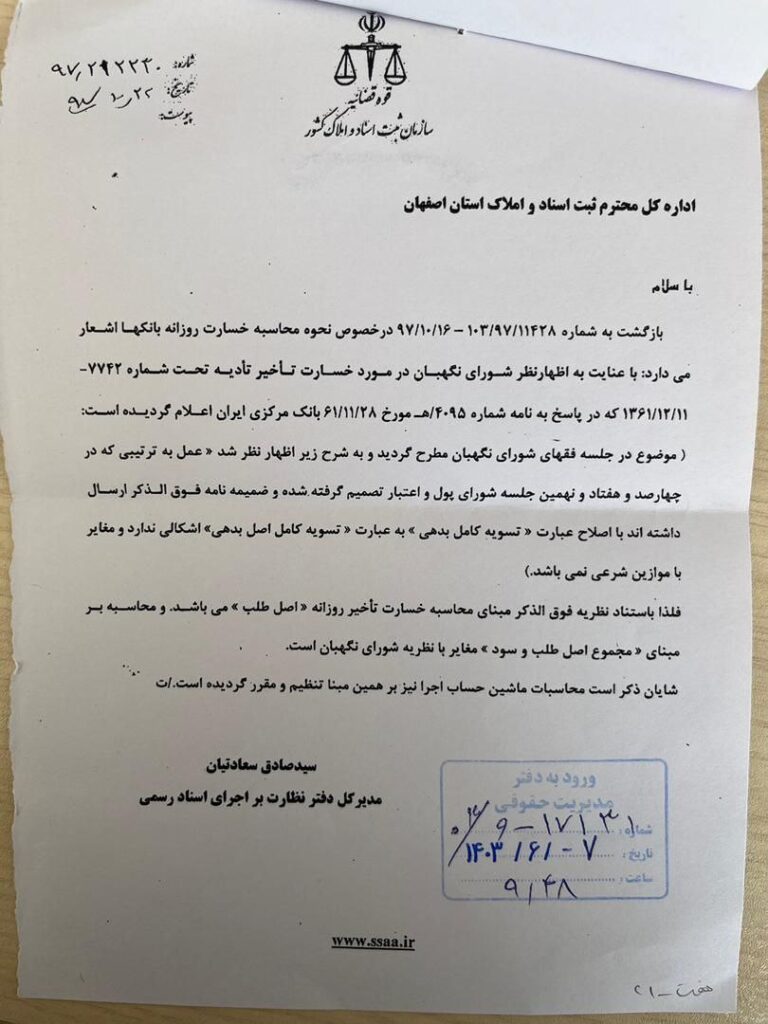

نظر جدید شورای نگهبان درمورد نحوه تسویه تسهیلات بانکی